(Version 2.0)

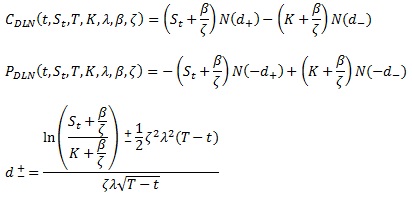

Modèle DLN “Displaced LogNormal” :

λ > 0 ζ > 0 β ≥ 0

Calcul du prix d'une option Européenne dans le cadre de ce modèle :

Dernière mise à jour : 14/11/2011